从租计算房产税租金收入到底应该按实收还是按权责发生制?讲清楚

想必大家都参考过一些专家或税局的答复,可见存在不同意见,如河南税务局

宁波税务局答复

关于房产税的几个缴纳问题:

问题1:从租计税的房产税中,预收租金是否作为本期房产税的计税基础?

问题2:出租房产中,如采用先用后付的方式,本期尚未到租金,是否要按照租赁合同约定的金额,对当年租金收入按照会计上权责发生制确认的收入缴纳房产税?

答复时间:2021-5-31

回复:房产税按权责发生制原则申报。

(1)对2020年预收的2021年的租金,无须计入2020年度申报的房产税。

(2)对先用后付的,未收取的2020年租金,需申报计入2020年度的房产税。

其实这两项答复并不矛盾,实收指的是实际收到的租金,站在收款的角度,比如合同约定租金10万,经过优惠或者减免等实际收到8万,即应按8万申报房产税收入。权责发生制原则是站在时间的维度,比如今年预收明年的租金,那么今年申报房产税时无需申报应当属于明年的租金,即权责跨年应按权责申报。无论先收租金还是后收租金,均应在租赁期内分期缴纳房产税。

政策依据:

一、根据《中华人民共和国房产税暂行条例》(国发〔1986〕90号)规定,第三条……房产出租的,以房产租金收入为房产税的计税依据。第四条 ……依照房产租金收入计算缴纳的,税率为12%。

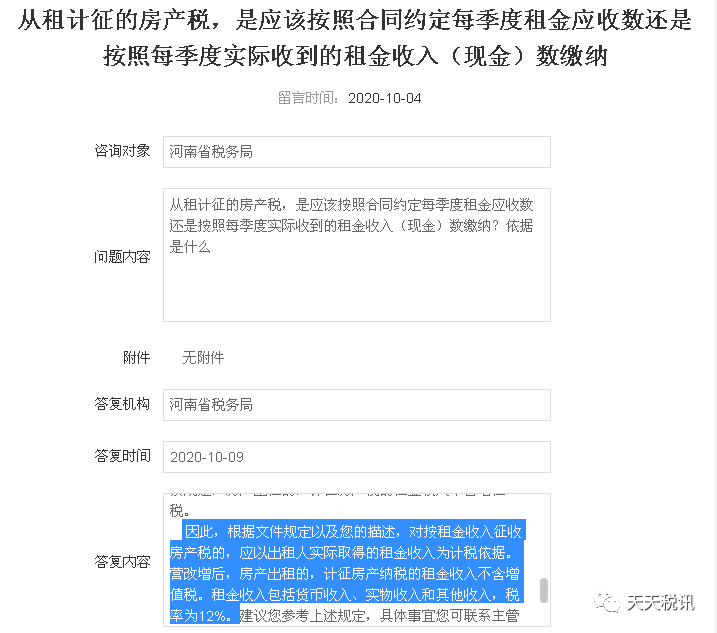

二、根据《河南省地方税务局关于印发<河南省地方税务局房产税管理办法>的通知》(豫地税发〔2005〕39号)规定,第十四条 对按租金收入征收房产税的,应以出租人实际取得的租金收入为计税依据。租金收入包括货币收入、实物收入和其他收入,税率为12%。……第二十条 按房产价值计征房产税的,按年计算,分季缴纳。具体纳税期限由市、县税务机关确定;按租金收入计征房产税的,原则上按税款所属期限分期征收,特殊情况下可以对纳税人实际取得的租金收入一次性征收入库。

三、根据《关于营改增后契税 房产税 土地增值税 个人所得税计税依据问题的通知》(财税〔2016〕43号)第二条规定,房产出租的,计征房产税的租金收入不含增值税。

主题测试文章,只做测试使用。发布者:cunzai,转转请注明出处:http://www.horsesring.com/wenda/29612.html