国家税务总局四川省税务局

关于土地增值税预征及核定征收有关事项的公告

国家税务总局四川省税务局公告2023年第3号 2023-05-31

根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国土地增值税暂行条例》及其实施细则、《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发〔2006〕187号)《国家税务总局关于印发〈土地增值税清算管理规程〉的通知》(国税发〔2009〕91号)《国家税务总局关于加强土地增值税征管工作的通知》(国税发〔2010〕53号)等规定,现将我省土地增值税预征及核定征收有关事项公告如下。

一、关于土地增值税预征

(一)预征率

从事房地产开发的纳税人(以下简称纳税人)转让不同类型的房地产,分别适用不同的土地增值税预征率,其中:

1.保障性住房暂不预征土地增值税。

2.普通住宅1%,非普通住宅2%,其他类型房地产2.5%。

(二)预征计征依据

纳税人采取预收款方式销售自行开发的房地产,在申报预缴土地增值税时,可自行选择以下方式之一确定计征依据:

方式一:

土地增值税预征计征依据=预收款-应预缴增值税税款

应预缴增值税税款=预收款÷(1+增值税适用税率或征收率)×增值税预征率

方式二:

土地增值税预征计征依据=预收款÷(1+增值税适用税率或征收率)

二、关于土地增值税核定征收

查账征收是土地增值税的主要征收方式。不能查账征收而采用核定征收的,应严格依照税收法律法规规定的条件,按以下方法和顺序依次进行核定。

(一)核定收入

纳税人存在转让房地产成交价格明显偏低且无正当理由,或者申报不实等情形的,税务机关参照房地产评估价格核定转让房地产的收入。

(二)核定扣除项目

新建房地产开发项目办理土地增值税清算所附送的前期工程费、建筑安装工程费、基础设施费、开发间接费用的凭证、资料不符合清算要求或者不实的,主管税务机关可参照当地建设工程造价定额资料或参考指标,也可根据具有相应评估资质的房地产评估机构出具的评估报告,结合房屋结构、用途、区位等因素,分项或整体核定上述四项成本的单位面积金额,并据以计算扣除。

转让旧房及建筑物,不能提供评估价格及购房发票,但能提供取得房产时的司法判决文书、房管部门备案价格,或通过查询上手契税或发票信息等方式,能查实原取得成本的,可按原取得成本,从取得年度起至转让年度止每年加计5%核定计算扣除。纳税人取得房产时缴纳的契税,能提供契税完税凭证的,准予作为“与转让房地产有关的税金”予以扣除,但不得作为加计5%的基数。

转让房地产,取得土地使用权所支付的金额不符合据实扣除条件的,按土地取得时当地同级别土地基准地价核定计算扣除。

(三)扣除项目无法核定的,根据销售收入与核定征收率核定征收土地增值税(转让土地使用权除外)。

三、施行时间

本公告自2023年7月1日起施行。《四川省地方税务局 四川省财政厅关于土地增值税征管问题的公告》(四川省地方税务局公告2010年第1号,国家税务总局四川省税务局公告2018年第2号修改)同时废止。主管税务机关已受理清算申报的,不作追溯调整。

国家税务总局四川省税务局

2023年5月31日

关于《国家税务总局四川省税务局关于土地增值税预征及核定征收有关事项的公告》的解读

为进一步加强土地增值税征收管理,完善土地增值税相关政策,结合国家税务总局各市、州税务局实际,制订了《国家税务总局四川省税务局关于土地增值税预征及核定征收有关事项的公告》(以下简称《公告》),现对《公告》主要内容解读如下:

一、出台背景

为进一步加强土地增值税征收管理,完善土地增值税相关政策,根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国土地增值税暂行条例》及其实施细则、《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发〔2006〕187号)《国家税务总局关于印发〈土地增值税清算管理规程〉的通知》(国税发〔2009〕91号)《国家税务总局关于加强土地增值税征管工作的通知》(国税发〔2010〕53号)等文件规定,国家税务总局四川省税务局在充分调研和广泛征求意见的基础上,结合实际,制定本公告。

二、主要内容

(一)土地增值税预征方面

一是统一了全省土地增值税预征率。根据《国家税务总局关于加强土地增值税征管工作的通知》(国税发〔2010〕53号)关于“除保障性住房外,西部地区省份不得低于1%,各地要根据不同类型房地产确定适当的预征率”的规定,《公告》明确保障性住房暂不预征土地增值税。同时,为进一步精简和统一税收政策,有效发挥土地增值税在预征阶段的调节作用,结合我省房地产市场现状和房价水平,在征求纳税人意见并考虑财政承受能力的情况下,对全省的预征率进行了统一,明确了不同房地产类型的预征率。

二是明确了我省土地增值税预征的计征依据。对房地产开发企业采取预收款方式销售自行开发的房地产项目的,可以选择按照“预收款-应预缴增值税税款”或“预收款÷(1+增值税适用税率或征收率)”的方式计算土地增值税预征计征依据。

(二)土地增值税核定征收方面

一是明确了土地增值税清算方法的适用。通常情况下,房地产开发企业的账务相对比较健全,查账征收应为土地增值税清算的基本方式。对不能查账征收而采用核定征收的,依据《中华人民共和国税收征收管理法》及其实施细则关于核定征收税款的规定,税务机关有权核定土地增值税,但应严格依照税收法律法规规定的条件,依据一定的方法和顺序依次进行核定。

二是分别规定了土地增值税核定收入、核定扣除项目、核定征收率的条件、方法和顺序。

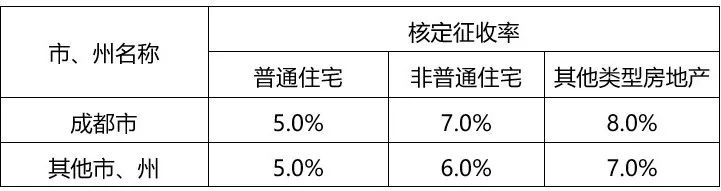

三是公布了不同类型房地产分别适用的土地增值税核定征收率。对扣除项目无法核定的,依据《国家税务总局关于加强土地增值税征管工作的通知》(国税发〔2010〕53号)关于“核定征收必须严格依照税收法律法规规定的条件进行,核定征收率原则上不得低于5%”的规定,结合我省不同市、州实际,调整了不同房地产类型的核定征收率。

三、公告的施行日期

本《公告》自2023年7月1日起施行。主管税务机关已受理清算申报的,不作追溯调整。

主题测试文章,只做测试使用。发布者:cunzai,转转请注明出处:http://www.horsesring.com/shuifa/29211.html